Gartner:2017年全球公有云服务市场增长18%

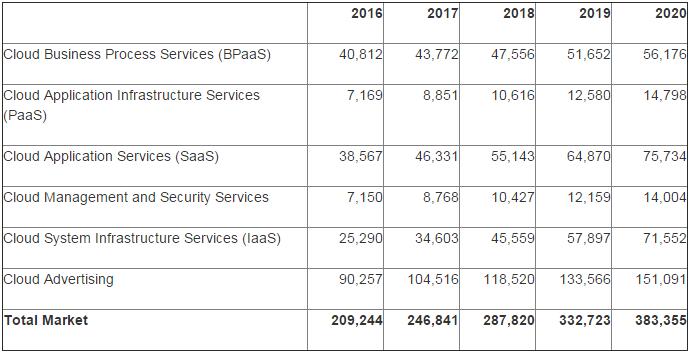

ZD至顶网软件频道消息: 据Gartner称,2017年全球公有云服务市场预计增长18%达到2468亿美元,高于2016年的2092亿美元。最高增幅将来自于云系统基础设施服务(基础设施即服务,IaaS),这部分预计在2017年增长36.8%达到346亿美元。云应用服务(软件即服务,SaaS)预计增长20.1%达到463亿美元(见表一)。

Gartner研究总监Sid Nag表示:"整个全球公有云市场将进入稳定阶段,增长在2017年达到峰值的18%,然后在接下来的今年逐渐平缓下来。虽然一些组织机构仍然在考虑云在他们整体IT战略中的位置,但是成本优化和推进转型之路的努力给IT外包采购者们带来了强有力的承诺及结果。Gartner预测到2020年,采用云的战略将应用超过半数的IT外包交易。"

"因为云服务具有多维度的价值,例如敏捷性、可扩展性、成本效益、创新和业务增长等,所以组织机构正在寻求各种战略。虽然所有外部采购决策都不会导致自动迁移到云,但是采购者会在他们在决策中考虑以云为先,通过实施速度来影响时间转化为价值的影响。"

表一:全球公有云服务预测(单位:百万美元)

来源:Gartner(2017年2月)

SaaS市场预计在未来几年会乱有放缓,因为SaaS产品逐渐成熟,例如人力资本管理(HCM)以及客户关系管理(CRM),以及金融应用采购的加速。然而,SaaS仍然是全球云服务市场中的第二大细分市场。

"随着企业应用采购者开始转向以云为先,我们估计2017年北美市场中有超过半数新采用的应用都是SaaS或者其他类型的云解决方案。中型和小型企业进一步沿着应用曲线发展。到2019年,最大型的企业新软件投资中有超过30%都将从以云为先转向只有云。"

Gartner预测,基础设施计算服务领域中云增长的空间更大,因为这部分正在变得越来越主流。将基础设施迁移到云的额外需求,以及来自计算密集型工作负载(例如人工智能、分析和物联网)的需求增加--在企业和初创公司--正在推动这一增长。而且,平台即服务的发展也推动者基础设施即服务应用的增长。

从地域角度来看,中国的基础设施即服务云市场在预测期内将一直呈现增长态势以满足采购者更高的需求。特别是在中国较大型的纯IaaS提供商,以及其他电信相关的云提供商推动这一市场,这些提供商都有显著的增长。虽然中国的云服务市场刚刚起步,相比美国和欧洲市场落后数年,但是随着数字化转型在未来5年变得更加主流,预计中国市场将继续保持高速增长。

好文章,需要你的鼓励

OpenAI在版权诉讼中疑因隐瞒证据遭遇重大危机

OpenAI在与多家新闻机构的版权诉讼中陷入困境。以《纽约时报》为首的原告指控OpenAI在长达两年时间里向法庭撒谎,刻意隐瞒其已对ChatGPT日志进行大规模搜索的事实。据悉,OpenAI实际上已拥有包含1000万和7800万条记录的日志样本,并曾用于研究版权内容过滤器,却对外声称无法进行此类搜索。原告据此提出制裁动议,要求法院追责。OpenAI则否认相关指控,坚称其立场基于合理使用原则。

当AI学会“挑剔“:斯坦福与伯克利联手打造的智能验证框架,让AI自己检验自己的答案

斯坦福与UC伯克利提出LLM-as-a-Verifier框架,通过提取AI模型内部概率分布生成连续评分,在代码、机器人、医疗领域均达到最优性能,且无需额外训练。

外科医生远程操控人形机器人,完成全球首例活猪手术

美国加州大学圣地亚哥分校研究团队在《自然》期刊发表研究成果:外科医生通过远程操控宇树G1仿人机器人,成功完成两例活体猪胆囊切除手术,创下全球首例。与造价数十至数百万美元的达芬奇手术机器人相比,仿人机器人成本更低、体积更小,未来有望部署于农村、战地乃至太空等资源匮乏的医疗场景。但目前仍存在需频繁重新校准、机械臂活动范围受限等挑战。

字节跳动Seed团队发现:AI智能体学习新任务的速度,正以每三个月翻倍的惊人节奏增长

字节跳动Seed团队发现AI智能体在真实环境中学习的进步曲线精确遵循对数S形规律,R?达0.998,且前沿模型的学习速度每三个月翻倍。

2017

02/24

13:42

分享

点赞

OpenAI在版权诉讼中疑因隐瞒证据遭遇重大危机

外科医生远程操控人形机器人,完成全球首例活猪手术

OpenAI发布ChatGPT Work:AI助手可连续工作数小时

欧盟向Meta施压:关闭自动播放和无限滚动,否则面临巨额罚款

世界模型的潜力与局限:它真的能模拟一切吗?

苹果起诉OpenAI:前员工利用系统漏洞窃取商业机密

如何利用开源AI智能体实现工作流程自动化

Cloudzy 云服务评测:VPS 性能与体验全面解析

这款PCIe插卡内置38核至强处理器与64GB内存,堪称完整服务器

是否该为企业招募数字员工?AI 智能体团队搭建全指南

AI赋能自主机器人:从工厂走向家庭的未来图景

数据中心能源需求威胁特朗普"美国制造"计划