Gartner:SaaS与IaaS强势推动2017年全球公有云服务收入增长 原创

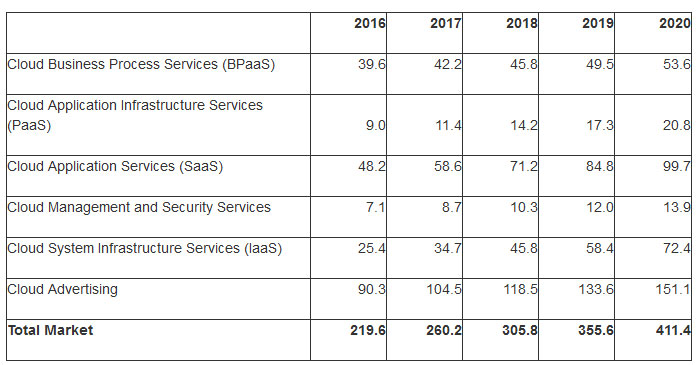

据Gartner预测,2017年全球公有云服务市场收入预计将增长18.5%,达到2620亿美元,高于2016年的2196亿美元。

Gartner研究总监Sid Nag表示:“2016年的最终数据显示,软件即服务(SaaS)收入远高于预期,达到482亿美元。2017年SaaS的增长也将超出预期,促使整个公有云收入预期有显著提高。”

2017年SaaS收入预计增长21%达到5860亿美元(见表一)。SaaS采用加速主要归因于提供商几乎把所有应用功能扩展和附加都以即服务的形式提供给用户。这对用户来说是有吸引力的,因为SaaS解决方案更有针对性,与传统软件相比可以提供更好的业务成果。

Nag表示:“随着企业组织越来越抱有信心PaaS将成为未来他们主要的应用开发平台,战略性地采用平台即服务(PaaS)产品也将超出此前的预期。这代表了这次Gartner公有云服务收入预期其余的增长部分。”

最高的收入增长将来自于云系统基础设施服务(基础设施即服务,IaaS),预计这部分在2017年将增长36.6%达到347亿美元。

表一:全球公有云服务收入预期(单位:十亿美元)

来源:Gartner(2017年10月)

尽管公有云收入的增长要比最初预期更为强劲,但是Gartner预计从2018年开始这个增长将有所平稳。这种稳定性反映了公有云服务将在更广泛的IT支出领域更多地步入主流和逐渐成熟。

Nag表示:“在2016年,总体市场收入中有大约17%是来自基础设施的,中间件、应用和业务流程服务已经转移到云端。到2021年,这个比例将增长到近28%。”

在厂商份额方面,Gartner预测到2021年有70%的公有云服务收入将被前10大公有云厂商所主导。“在IaaS方面,Amazon、微软和阿里巴巴已经占据强有力的市场地位。在SaaS和PaaS方面,我们看到云的影响力正在促使很多主流软件厂商例如Oracle、SAP和微软从内部部署、基于许可的软件模式转向云订阅的模式。”

好文章,需要你的鼓励

橡树岭国家实验室与克利夫兰诊所联合模拟聚变反应堆材料化学

橡树岭国家实验室、IBM和克利夫兰诊所联合开展研究,利用量子-AI混合工作流对聚变反应堆熔盐毯的化学过程进行模拟。研究聚焦氚的提取问题——氚是维持聚变反应的关键燃料,其在熔盐中的行为复杂度超出经典计算机的精确建模能力。量子计算结果与顶级经典方法高度吻合,验证了这一路径的可行性。未来目标是构建量子计算机、超级计算机与AI协同的闭环工作流,从计算层面优化熔盐设计。

当AI助手“看“电脑屏幕,就像让一个视力正常的人蒙眼操作——德克萨斯大学达拉斯分校的解法

LUMOS是一个让AI通过操作系统无障碍接口直接读取界面语义信息来操控电脑的中间层,避免依赖截图识别,降低AI电脑操作的资源消耗和出错率。

Even Realities完成1.5亿美元融资,估值达10亿美元

深圳智能眼镜初创公司Even Realities完成1.5亿美元Pre-B轮融资,由美团领投、腾讯跟投,估值达10亿美元。公司由前苹果工程师于2023年创立,旗舰产品Even G2主打无摄像头设计,通过内置抬头显示器向用户推送信息,以保护隐私为核心卖点。其用户超半数来自美国,主要面向30至50岁男性专业人士,单均订单约1000美元,目前尚未进入中国市场。

腾讯混元携手多所高校,让3D网格生成快如闪电——PolyFlow如何破解困扰业界多年的“拓扑难题“

腾讯混元联合多所高校提出PolyFlow,用流匹配模型并行生成艺术家风格3D网格,速度比自回归方法快百倍,几何精度达到新高。

2017

10/13

12:33

分享

点赞

Even Realities完成1.5亿美元融资,估值达10亿美元

数据中心会造成空气污染吗?关键在于电力来源

Day-0支持|摩尔线程完成美团LongCat-2.0极速适配

亚马逊Mechanical Turk停止接受新用户,众包平台走向终结

微软推出Memora,致力于解决AI智能体的记忆难题

SGE计划在英国部署14座BWRX-300小型模块堆,总装机容量达4.2吉瓦

特斯拉在迈阿密划定Robotaxi小范围服务区,得克萨斯扩张仍受阻

Luxonis完成1400万美元融资,为智能自动化打造视觉感知层

.NET 8 与 .NET 9 即将停止支持,微软建议升级至 .NET 10

苹果供应商塔塔电子遭黑客攻击,iPhone 18 Pro核心机密外泄

美国解除对Anthropic旗下Fable 5和Mythos 5大语言模型的出口限制

Meta推出定制CXL芯片Vistara,让旧内存在新服务器中焕发新生

Bending Spoons上市首日股价飙升40%,逆势突围SaaS寒冬

Gartner预测到2030年,新云提供商将占据2670亿美元AI云市场20%的份额

Gartner:数据智能体应用兴起,真正自治尚在路上

Gartner划出五条赛道,中国AI正在集体提速

Gartner发布2025-2030年可能被忽视的七大颠覆性变革

Gusto年收入突破10亿美元,IPO之路渐行渐近

Gartner:2026年全球IT支出预计将增长13.5%,达到6.31万亿美元

Gartner:中国“十五五”规划下的CIO行动建议

Gartner提出三大要素助力企业基于新的 AI 基础设施部署大语言模型

Gartner:助力中国I&O负责人打破监控孤岛