IDC:2018年全球认知人工智能系统支出将增长至191亿美元

至顶网软件频道消息:根据IDC全球半年度认知人工作职能系统支出指南预测,2018年认知和人工智能(AI)系统的支出将达到191亿美元,相比2017年增长54.2%。该指南预测,随着各行业积极投资于那些采用认知/人工智能软件功能的项目,到2021年认知和人工智能支出将增长至522亿美元,在2016-2021年预测期内实现46.2%的复合年增长率(CAGR)。

IDC认知/人工智能研究总监David Schubmehl表示:“人们对人工智能的兴趣和意识正在增强,每个行业和每个组织都应该对人工智能进行评估,看看人工智能会如何影响他们的业务流程和上市效率。IDC预计,到2019年40%的数字化转型举措将采用人工智能服务,到2021年75%的企业应用将采用人工智能。从预测、推荐和建议,到自动化客户服务代理和智能流程自动化,人工智能改变我们与计算机系统交互的方方面面。”

2018年零售业超过银行业,成为认知/人工智能支出方面的领跑行业。零售企业今年在一系列人工智能使用案例上的投入将达到34亿美元,其中包括自动化客户服务代理、专业购物顾问和产品推荐、全渠道运营销售。银行业的33亿美元支出中大部分将用于自动化威胁情报和预防系统、欺诈分析和调查、计划顾问和推荐系统。离散制造将成为人工智能支出的第三大行业,该行业将支出20亿美元用于自动预防性维护、质量管理调查和推荐系统等方面。医疗是第四大行业,该行业的17亿美元支出中大部分将投资用于诊断和治疗系统。

IDC客户洞察与分析研究经理Marianne Daquila表示:“企业数字化转型战将越来越多地把多种认知/人工智能用例涵盖进来。所有行业都在进行业务转型,因为成功的企业都会接受这些解决方案的一系列潜在影响。自动化的客户服务代理、增强的公共安全、预防性维护、减少欺诈以及改善医疗诊断,这些都只是推动支出增长的冰山一角。IDC预计,通用案例将会呈现增长趋势,以及针对特定行业用例进行的改进,这预计同比支出增幅将达到两位数。

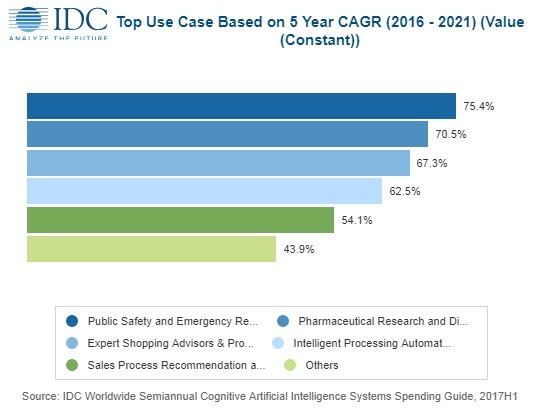

2018年支出总额最大的认知/人工智能用例包括:自动化客户服务代理(24亿美元),投资主要来自于零售和电信行业;自动化威胁情报和预防系统(15亿美元),投资主要来自于银行业、公用事业和电信行业;销售流程推荐和自动化(14.5亿美元),投资主要来自于零售和媒体行业。另外三个用例紧随其后:自动化预防性维护;诊断和治疗系统;欺诈分析和调查。在2016-2021年预测期内,支出增长最快的用例包括:公共安全和应急响应(复合年增长率75.4%)、药物研究和发现(70.5%)、专家购物顾问和产品推荐(67.3%)。

在2016-2021预测期内,认知/人工智能支出中有一半以上将用于认知软件。最大的软件类别是认知应用,其中包括认知启用流程和(可自动学习、发现并提出建议或预测的)行业应用。另外一个软件类别是认知平台,这种平台有助于开发智能的、咨询和认知功能的应用。各行业还将投资于IT服务,以帮助开发和实施他们的认知/人工智能系统及业务服务,例如与这些系统相关的咨询和横向业务流程外包。技术支出最小的类别将是支持系统所需的硬件(服务器和存储)。

从地域来看,2018年美国将占到所有认知/人工智能系统支出的3/4,其中以零售业和银行业为主。西欧是第二大地区,以零售业、离散制造业和银行业为主。5年预测内支出增长最强劲的将是日本(复合年增长率73.5%)和亚太地区(日本和中国除外)(复合年增长率72.9%)。中国在整个预测期内也将呈现强劲的支出增长(复合年增长率68.2%)。

好文章,需要你的鼓励

遭黑客入侵的Klue称犯罪分子正在删除窃取的客户数据,但新的黑客组织接连发出威胁

市场研究公司Klue本月初遭黑客入侵,大量客户数据被窃。Klue表示正与黑客组织Icarus沟通,并相信对方正在删除所盗数据。受影响客户包括Gong、LastPass、HackerOne等多家知名企业。然而事态趋于复杂——另一黑客团伙声称从Icarus处获取了Klue客户数据,并向客户发出勒索威胁。Klue提醒客户勿向第二方支付赎金,并建议索取数据样本以核实其真实性。

机械手臂终于学会“看深度“了——KAIST联合POSTECH研究团队让机器人规划与执行真正说同一种语言

KAIST等机构提出3D HAMSTER,通过为视觉语言模型加入深度编码器和几何重建损失,让机器人规划器直接输出三维轨迹,解决了分层机器人系统中规划与执行的维度不匹配问题,显著提升了操作鲁棒性。

苹果起诉OpenAI窃密:前员工利用零日漏洞下载机密文件

苹果公司对OpenAI提起诉讼,指控其窃取商业机密。据披露,前苹果系统电气工程师刘畅(Chang Liu)在离职加入OpenAI后,利用一个此前未知的身份验证零日漏洞,持续数周从苹果内部网络存储中下载大量机密文件,内容涵盖未发布产品信息、工程演示文稿及技术规格等。苹果已修复该漏洞并终止相关访问权限。此案已提交加州北区联邦法院,并要求陪审团审判。

南京大学团队打造的“轻量AI视频助理“:不用反复推理,一眼就能看懂你的过去

南京大学提出Light-Omni框架,通过全局状态与潜在状态双机制,让AI视频助理无需反复推理即可实现精准记忆检索,速度提升逾12倍,准确率同步提高。

2018

03/23

16:03

分享

点赞

微软Exchange Server本地版使用门槛再度提高

新AI路线图能否约束科技巨头?

AI赋能医疗研究:如何在速度与质量间找到平衡

Applied Computing获2000万美元融资,为油气行业打造全厂AI基础模型

麻省理工学院新系统GIFT:让AI将2D设计高效转化为3D模型

Canvas母公司Instructure与两度入侵其系统的黑客达成协议

Grafana Labs遭黑客入侵后拒绝支付赎金

纽约公共医疗系统遭黑客入侵,逾180万人数据及指纹信息被窃

GitHub遭黑客入侵,约3800个内部代码仓库数据被盗

7-Eleven数据泄露事件波及逾18.5万人个人信息

黑客组织ShinyHunters声称入侵逾百家机构Oracle PeopleSoft服务器

韩国零售巨头Coupang因数据泄露遭逾27亿元罚款

最热门的 AI 模型:它们的功能和使用方法

这款古怪的 AI 智能手机可以创建你的数字分身

Faireez 获 750 万美元融资,为租赁市场提供 AI 驱动的酒店式管家服务

Broadcom 大获全胜:70% 大型 VMware 客户购买其最全面解决方案

Peer 获得1050万美元元宇宙引擎投资,推出3D个人星球功能

获 3000 万美元融资,Crogl 发布面向安全分析师的全新 AI "钢铁侠战衣"

Turing 获得 1.11 亿美元融资,估值达到 22 亿美元,为 OpenAI 等大语言模型公司提供关键代码支持

Tavus 推出系列 AI 模型,实现实时人脸交互技术突破

Welevel 获得 570 万美元融资,革新程序化游戏开发

AI 驱动的卓越运营:企业如何通过人人可及的流程智能提升成功