Gartner:2021年全球低码开发技术市场将大幅增长23%

根据Gartner的最新预测,到2021年全球低代码开发技术市场总额将达到138亿美元,比2020年增长22.6%。疫情期间远程开发的激增,将继续推动低代码的普及,尽管企业仍然在对成本进行持续的优化。

Gartner研究副总裁Fabrizio Biscotti说:“低代码应用开发不是新鲜事物,数字化带来的颠覆、超级自动化、可组合业务的兴起,都导致了各种工具的涌入和需求的激增。”

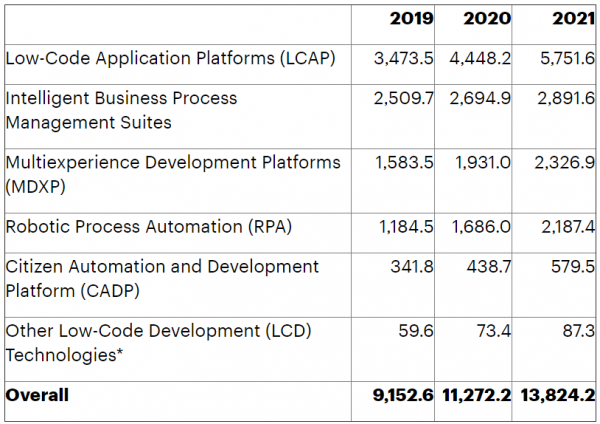

低代码作为一种普遍的社会和技术发展趋势,预计将继续显着增长。例如,预计到2022年低代码应用平台(LCAP)仍将是低代码开发技术市场最大的一个组成部分,比2020年增长近30%,到2021年将达到58亿美元(见表1)。

表1 低代码开发技术收入(单位:百万美元)

*其他LCD技术包括快速移动应用开发(RMAD)工具和快速应用开发(RAD)工具。低代码是RAD向云和SaaS模型的一种演进。请注意,Gartner将无代码应用平台定义为仅需要为公式或简单表达式输入文本的LCAP。因此,LCAP市场包括了无代码平台。此外,“无代码”对于诸如“公民开发”之类的任务而言并不是一个充分的标准,因为很多复杂的工具配置任务不是代码,但仍需要专业技能。由于四舍五入的原因,每一列相加可能并不等于总和数据。

来源:Gartner(2021年2月)

数字业务加速推动应用交付

数字业务的加速给IT领导者带来了需要大幅提高应用交付速度和价值实现时间的压力。因此,市场对于那些支持数字化转型的定制软件解决方案的需求不断增长,引发了IT之外的草根开发人员的涌现,这反过来给低代码技术的兴起带来的影响。

Gartner研究表明,除了IT部门之外平均有41%的员工(或业务技术人员)定制或构建数据或技术解决方案。据Gartner预测,到2025年底所有新的低代码客户中有一半将来自IT之外的业务采购者。

Biscotti表示:“疫情给经济带来的影响已经证实了低标准的价值主张。支持远程办公(例如数字表格和工作流程自动化)的低代码功能,将提供更有弹性的定价,因为企业需要低代码技术保持运转。”

SaaS和超级自动化将推动低代码的普及

目前,所有主流软件即服务(SaaS)厂商都提供了结合低代码开发技术的功能。随着SaaS的普及以及这些厂商平台的日益普及,低代码市场将出现LCAP和流程自动化工具相应增长的情况。

此外,业务技术人员希望提出并执行他们自己的想法,以推动在其业务应用和工作流程融入更多的自动化。到2022年,业务驱动的超级自动化需求将成为低代码普及的三大驱动因素之一。

Biscotti说:“2021年底之前,全球范围内的大多数大型组织将采用多种形式、多个低代码工具。从长远来看,随着企业逐渐接受可组合式企业的理念,他们也将接受支持应用创新和整合的低代码技术。”

好文章,需要你的鼓励

英国NHS无人机快递医疗样本服务正式落地伦敦

英国国家医疗服务(NHS)正将无人机纳入常规医疗物流体系。自今年2月起,无人机每天在雷恩斯公园和圣乔治医院之间运送血液等诊断样本,飞行仅需3分钟,比公路运输快约85%,且碳排放减少高达98%。目前已有逾2000名患者受益。NHS计划将该服务扩展至圣赫利尔、克罗伊登等多家医院,最终惠及约180万名患者。该网络由英国医疗初创公司Apian与谷歌旗下Wing合作运营。

Explyt团队打造的代码智能体评测新标准:光靠“通过/失败“根本不够用

AgentLens是Explyt公司联合俄罗斯学术机构开发的AI编程助手评测基准,通过分析完整人机交互轨迹而非仅看最终结果,从五个维度评估代码智能体的真实表现。

Aetina宣布支持英伟达Jetson T3000和T2000 AI模块

边缘AI计算厂商Aetina宣布,将在其DeviceEdge AIE-KT风冷系列和新款AIE-PT无风扇平台上支持英伟达全新Jetson T3000和T2000模块。T3000基于Blackwell GPU,最高提供865 FP4 TFLOPS算力,功耗70W;T2000则提供400 FP4 TFLOPS,面向视觉AI代理和自主移动机器人等场景。两款模块预计2027年第一季度上市,支持Nemotron、Cosmos 3等英伟达AI软件生态。

机器人的“触觉觉醒“:韩国梨花女子大学如何让小型AI模型在不忘记视觉的前提下学会“感受“材质

韩国梨花女子大学提出Splash框架,通过识别AI模型中的"休眠参数"并只在其中训练触觉能力,让小型多模态AI在学会感知材质触感的同时,完整保留原有视觉语言推理能力。

2021

02/22

17:43

分享

点赞

中科中成“铁蜻蜓”验证具身智能公卫场景规模化路径

通宇通讯3亿元参股佳贤通信,基站天线厂补上小基站与美国认证

龙头带动、品牌强农——文安县绘就乡村振兴“丰”景图

全新HUAWEI MateBook Fold非凡大师发布 巨幕书写打造折叠电脑巅峰体验

798g 超轻薄,HUAWEI MateBook Pro S 刷新轻薄极限

OpenClaw爆火7个月,一键搭建OpenClaw本地AI环境已不是难题

混合董事会:AI如何重塑董事角色

电力瓶颈推动数据中心向传统枢纽以外扩张

Klaviyo收购Agency,两位科技创始人再度携手

Lightspeed如何通过Instagram私信找到新成员

家得宝重组技术团队,加速创新布局

当AI不再只是“看起来正确”