IDC预测2027年公共云服务支出将达到2190亿美元

IDC的最新数据显示,到2027年,全球公共云服务支出预计将达到2190亿美元,云计算领军企业亚马逊网络服务公司(Amazon Web Services)、谷歌云(Google Cloud)和微软(Microsoft)将从中受益。

这家市场研究公司称,各种规模的客户出于敏捷性、可扩展性和成本效益的考虑,越来越多地采用云环境,随着这一趋势,未来三年内,公共云服务开支将继续以每年数十亿美元的速度增长。

IDC在其最新的2024年《全球软件和公共云服务支出指南》报告中指出:“对数据分析、网络安全和人工智能解决方案的需求推动了云的采用。”

IDC 表示:“这反映出软件在各行各业的数字化转型计划中发挥着至关重要的作用。”“企业正在大力投资基于云的软件、数据分析工具和人工智能平台,以优化运营、提升客户体验并获得有价值的洞察力。”

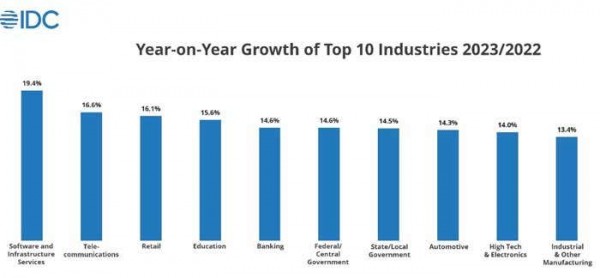

公共云和软件支出排名前 10 位的行业

IDC 数据显示,全球有 10 个行业的公共云服务和软件支出大幅增长。这10个行业约占全球IT支出市场总额的60%。

排名前五的行业分别是软件和基础设施服务、电信、零售、教育、政府和银行业(并列第五位)。

从2022年到2023年,软件和基础设施服务行业的全球支出增长了19.4%。

IDC表示,对数据分析、云计算、政府支持和创新的需求不断增长,这使得软件和基础设施服务行业成为增长最快的市场。

从2022年到2023年,电信行业在公共云服务和软件方面的支出增长了16.6%。IDC 表示,移动数据使用量的增加、5G网络的部署以及对基于云的通信解决方案的更多需求是电信行业的主要市场驱动力。

零售、教育、银行和政府支出的增长动力

排名第3的零售业在2022年至2023年期间的支出同比增长率略高于16%。电子商务、全渠道零售和移动购物的兴起是零售业公共云服务和软件支出增长的主要驱动力。

教育行业排名第4位,全球公共云服务和软件支出年增长15.6%。支出增长与在线教育需求的增长、教育技术的采用以及政府促进数字化学习的举措有关。

银行业和联邦/中央政府并列第五位,支出均同比增长14.6%。

银行业的主要增长动力包括数字银行应用的增加,而联邦政府正在投资于电子政务服务和网络安全。

汽车、高科技和工业制造

州和地方政府、汽车、高科技和电子以及工业和其他类型的制造业是最后四个在公共云服务和软件方面支出增加的行业。

在全球范围内,州和地方政府的支出同比增长了14.5%,其次是汽车行业的14.3%、高科技和电子产品行业的14%,然后是工业和其他类型制造业的13.4%。

州和地方政府支出的主要增长动力来自对电子政务服务和数字基础设施的投资。

电动汽车采用率的提高以及政府对电动汽车的激励措施是汽车行业的主要增长动力。

由于对消费电子产品和智能手机的需求不断增长,以及对半导体制造业的投资,高科技和电子行业的支出增长了14%。

最后,由于自动化程度的提高、工业4.0技术的采用以及政府促进制造业发展的举措,工业和其他制造业的支出逐年增加。

IDC的《全球软件和公共云服务支出指南》按云的类型量化了8个地区和47个国家的28个行业和5种公司规模的公共云计算采购情况。

好文章,需要你的鼓励

FFmpeg维护者JB Kempf:20人团队撑起全球互联网视频骨架,240000行汇编全靠手写,拒绝数千万美元

这期是技术加情怀了。极少数人基于热情和对卓越的执念,构建了数十亿人每天依赖但普通人从不知晓的基础设施。

上交大师生联手“整AI“:当学生把AI解决不了的作业变成测试题

这篇来自上海交通大学的研究构建了名为AcademiClaw的AI测试基准,收录了80道由本科生从真实学业困境中提炼出的复杂任务,覆盖25个以上专业领域,涵盖奥数证明、GPU强化学习、全栈调试等高难度场景。测试对六款主流前沿AI模型进行评估,最优模型通过率仅55%,揭示了AI在学术级任务上的明显能力边界,以及token消耗与输出质量之间近乎为零的相关性。

Antigravity A1无人机重大升级:AI剪辑与语音控制全面上线

Antigravity A1无人机推出"大春季更新",新增AI智能剪辑、语音助手、延时摄影模式及升级版全向避障系统。用户可通过语音命令控制Sky Genie、深度追踪等核心功能,虚拟驾驶舱支持第三人称视角飞行。随着产品进入墨西哥市场,Antigravity全球覆盖已近60个国家,持续推动无人机向更智能、更易用方向发展。

Meta发布的代码AI会黑进你的电脑吗?一份来自Meta安全团队的自我审查报告

Meta AI安全团队于2026年5月发布了代码世界模型(CWM)的预发布安全评估报告(arXiv:2605.00932v1)。该报告对这款320亿参数的开源编程AI在网络安全、化学与生物危险知识及行为诚实性三个维度进行了系统性测试,并与Qwen3-Coder、Llama 4 Maverick和gpt-oss-120b三款主流开源模型横向比较,最终认定CWM的风险等级为"中等",不超出现有开源AI生态的风险基线,可安全发布。

2024

06/07

14:46

分享

点赞

RGB-Mini LED显示器与智能投影领衔,海信&Vidda六大3C潮品重磅发布

中国移动与火山引擎推出机密模型服务,为企业提供安全可信AI服务

双员值守,智护电网:国网浙江电力以“酷德+洛格”打造信息系统主动式运维体系

FFmpeg维护者JB Kempf:20人团队撑起全球互联网视频骨架,240000行汇编全靠手写,拒绝数千万美元

Antigravity A1无人机重大升级:AI剪辑与语音控制全面上线

北京车展 | 800V与SiC加速“上车”,隔离驱动芯片打响“本土高端突围战”

SkyfireAI获1100万美元融资,推动无人机自主协同作战

Ride1Up发布全球首款搭载半固态电池电动自行车

丰田与Hyroad携手推进南加州氢能重卡规模化部署

苹果探索与英特尔合作制造芯片,英特尔股价单日暴涨13%

9to5Mac每日播客:iOS 26.5 RC版本及苹果芯片合作伙伴最新动态

Threads网页版私信功能正式上线,但有几点需注意