IBM收购红帽战果卓著,将于明年年初收回成本

蓝色巨人已经公布了其2024年第三季度的财务业绩,其中最引人注目的却不是System z16大型机或者Power 10中/大型机这些在2025年新一轮产品周期中显得有些过时的主力产品。尽管二者的市场表现确实比前几代系统在所处周期的末尾更好一些,但IBM这两大核心平台的收入预计将在新的周期阶段中有所下滑。

情况并非如此,有趣的是在短短几个月后,IBM就将收回其2018年10月宣布对开源软件支持商红帽进行收购、并于2019年7月实施收购行动所投入的340亿美元。

事实证明,收购红帽成为蓝色巨人有史以来最重要的收购。这不仅让IBM进一步巩固了市场地位,也为这家在全球范围内拥有悠久历史的IT巨头注入了新的活力与业务视角。

蓝色巨人此番出手,在混合云和AI方面塑造的新空间自然是有着几乎无穷的上限。但我们也可以说,这是IBM在迫使华尔街以一种不同于以往、而且更加充满希望的方式看待自己这家历史悠久的技术大厂。

毫无疑问,IBM的市值已经从2018年10月底的1049亿美元增长至2000多亿美元。如此巨大的增幅主要得益于对红帽的收购。假设市值在未来三个季度与红帽业务一同保持当前的增长速度,再假设“Telum II”System z17大型机能够于2025年初顺利问世,而且Power 11系统在明年5月或6月投放市场,那么我们有理由相信,IBM的市值将顺利进一步飙升至2330亿美元。也就是说,自红帽被并入IBM以来,蓝色巨人的市值增量将会达到红帽收购成本的3.8倍。因此从本质上讲,红帽带来的收入不仅足以抵偿其收购成本,还将以市值增长的形式带来近四倍于收购成本的经济收益。

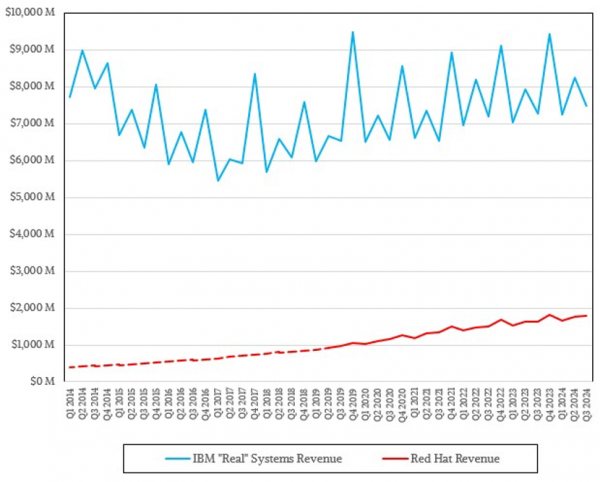

下面来看具体数字,截至今年9月的第三季度,红帽产品的总收入增长了14%,据我们估计达到18.7亿美元。我们认为,其中约70%的收入来自核心系统平台,其余30%则来自中间件、存储、数据库和开发软件,对应的软件包括Red Hat Enterprise Linux、OpenStack以及OpenShift Kubernetes。如果将红帽自2019年第三季度(即IBM收购红帽的交易完成之时)的所有收入积累起来,则到现在为止已经接近297.8亿美元。而从现在开始到2025年第二季度末,还有约40亿美元的预期收入将要到账。到那时,IBM用于收购红帽的所有投入都将实现回本。

在完成对红帽的收购之后,红帽系统软件堆栈在IBM公司2019年整体“实际”系统收入中的占比约为9.2%,其余部分则涵盖System z及Power Systems产品线的硬件、系统软件、技术支持以及融资销售额等。我们估计到2024年第三季度,红帽对于蓝色巨人整体系统收入的贡献比例将上升至17.5%。

可以肯定的是,如果没有红帽,IBM的系统业务将持续萎缩。在一定程度,IBM正尝试将Linux操作系统和大型NUMA Power Systems硬件同大量主内存相结合,希望使其平台能够更适合超大规模SAP HANA内存内数据库类工作负载,而SAP HANA成为Power Systems产品线复苏的重要驱动力也绝非巧合。2001年,Linux就被移植到了蓝色巨人备受推崇的Card-walloper系统之上,并彻底拯救了大型机业务。虽然我们已经很久没有看到相关数据,但System z大型机上的Linux计算引擎价格,大约相当于IBM专有MVS及z/OS操作系统的四分之一,而且Linux软件也比IBM自主开发的软件成本更低。因此没过多久,Linux就成为System z新增容量收入的主要驱动力。

IBM对于Linux的支持也为其System z业务注入了新的活力,并在一定程度上提振了Power Systems业务线的市场表现。而对红帽的收购则使得IBM能够获取Linux软件的收入来源,并满足大多数客户继续保留其旧平台的需求,同时可以将Linux这部分业务引入其系统以运行新的数据分析与AI工作负载。

IBM公司CEO、也是红帽交易的策划者Arvind Krishna在与华尔街分析师们的电话会议上,讨论了2024年第三季度的财务数据。他提到自收购以来,红帽的规模已经扩大了一倍,年度收入已经达到65亿美元,且过去五年来的年均复合增长率“在15%左右”。IBM首席财务官James Kavanaugh也表示,OpenShift、红帽在Kubernetes容器控制器领域开发的各种变体以及Ansible IT自动化运行工具的年均增长率也都超过了20%。至于核心RHEL Linux业务,其增长率继续维持在“两位数”水平。

没错,当初IBM收购红帽时,其收入增长率高达20%。虽然这个数字保持了一段时间,但随后不可避免地有所下降。毕竟随着企业规模增加并逐步逼近极限,增长率自然不可能长期维持在这个水平。

而更加重要的是,随着IBM的接手,OpenShift的年化收入水平从当初可怜的1亿美元增长到了如今的13亿美元,五年之间增长了13倍。OpenShift没有理由不继续保持这股旺盛的发展势头,但我们也很难想象OpenShift能够像WebSphere Java应用程序中间件在过去25年中那样创造出极其惊人的收入。实际情况如何,我们将拭目以待。相信向Red Hat Enterprise Linux和OpenShift当中引入AI框架,应该会对达成目标有所帮助。

不过就目前而言,IBM的生成式AI业务似乎更多集中在咨询服务方面,而非硬件或者软件方面。Krishna在电话会议上表示,生成式AI项目的累计账面收入已经在第三季度突破了30亿美元,相较于2024年第二季度增长了10亿美元。与上个季度一样,本季度约五分之四的订单属于咨询业务,五分之一订单属于软件业务,其中包括用于生成式AI的Watson.x框架及分析堆栈,以及捆绑有AI功能的Linux和Kuberentes的RHEL.ai/OpenStack.AI变体。

让我们好奇的是,IBM咨询部门之所以在本季度承担更大压力,部分原因是否在于公司需要存钱打造自己的AI咨询服务。随着两年之前生成式AI技术的横空出世,市场对于通用服务器和存储产品的消费力确实出现了明显衰退。

Kavanaugh在财报电话会议上也对此做出了暗示,称:“我们正处于充满挑战的宏观经济环境当中,客户的购买行为并没有发生变化。但必须承认,客户正在重新调整IT预算的优先顺序,为生成式AI做好准备。虽然市场对于大规模数字化转型的需求依然强劲,但在去年第三季度创下签约量记录之后,我们的整体签约数量已经连续第二个季度有所下滑。不过虽然目前的需求环境略显疲软,可我们仍身处有利地位,能够从生成式AI中挖掘出新的收入增长点。”

也许蓝色巨人最大的机会,就是利用编码助手对Power Systems上的RPG程序和大型机上的COBOL程序代码库进行现代化改造。这些编码助手正是利用其自主开发的“Granite”AI模型,配合来自自家实验室的应用程序代码和来自客户及专业人士捐赠的成果共同开发而成。IBM的想法是在大型机和Power服务器上本地运行这些编码辅助模型,哪怕系统上的内置矩阵数学引擎无法承载这些工作负载,也可以使用其“Spyre”AI加速器提供辅助。

本季度,IBM公司的总收入增长了1.5%,达到149.9亿美元。毛利润率增长了5%,达到84.2亿美元。但由于管理费用增长、2025年即将推出的z17及Piower 11平台带来了更高的研发成本,以及高达27.5亿美元的养老金结算费用,即使把4.85亿美元的税收优惠考虑进来,IBM本季度仍报告称净亏损3.3亿美元,远远不及去年同期17亿美元的正向盈利。

这样的结果,显然无法令各方满意。

但截至本季度末,IBM公司还拥有价值137亿美元的现金和证券,这使其意味着其仍有空间继续承受养老金的冲击并开展少量收购交易。

IBM的基础设施部门负责销售服务器、存储和操作系统类产品,为其设备提供技术支持,并从IBM Cloud上的Power和z系统容量中产生收入,同时也会在客户决定购买二手设备时向他们兜售相关选项。该部门本季度的销售额为30.4亿美元,降幅为7%。基础设施业务的毛利润率也下降了4.4%,来到16.7亿美元。服务器和存储销售额下降9.8%,来到17.2亿美元。客户支持收入下降3.1%,来到13.2亿美元。

IBM并没有发布旗下System z、Power Systems以及存储产品线的具体收入数字,但明确提到System z的销售额下降了19%,而“分布式基础设施”(就是将Power Systems和存储加起来统计的荒谬分类)销售额也下降了3%。蓝色巨人还补充称,存储销售额有所提升,这意味着Power Systems的销售额降幅甚至还不止于3%。这也可以理解,毕竟2018年首次亮相的z16和Power 10系统已经老旧,z17和Power 11设备即将于明年交付,大多数客户肯定不会选在这个时间点上继续采购。

目前大型机和高端Power Systems最大的亮点,就在于其利润率仍然相当可观。蓝色巨人在交付大型机和Power E1050/E1080节点时,已经安装了所有处理器核心和内存卡,而客户在购买设备时通常只会激活其中一部分。而随着后续客户需要更多容量时,IBM只需要直接提供激活密钥将其启用。这类“升级”并不需要任何实际成本,但却能带来大量收入。可话虽如此,大型机的初始销售本质上利润较低,毕竟潜在容量会被闲置在那里,IBM相当于是在提前投入资金来支付未来的销售标的。

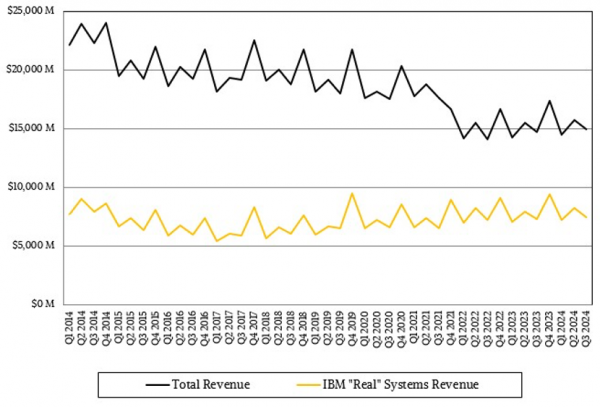

从上图可以看出,三年之前IBM将服务业务拆分给Kyndryl时,其整体收入曾经历过大幅下滑,但目前已经逐渐回归稳定。IBM的整体“实际”系统销售额则略有上升趋势,这要归功于2018年至2020年的Power 10和z16服务器周期,以及2019年至今收购红帽带来的收入贡献。

从我们的模型中可以估算出,IBM作为核心业务的“实际”系统在第三季度带来了61.6亿美元收入、增幅为0.6%,税前收入为32亿美元、同样增长了1.6%。所以说这部分系统业务的实际表现,似乎要比蓝色巨人在与华尔街从业者对话时透露的更加强大。

好文章,需要你的鼓励

奥运级别的努力:首席信息官为2026年AI颠覆做准备

AI颠覆预计将在2026年持续,推动企业适应不断演进的技术并扩大规模。国际奥委会、Moderna和Sportradar的领导者在纽约路透社峰会上分享了他们的AI策略。讨论焦点包括自建AI与购买第三方资源的选择,AI在内部流程优化和外部产品开发中的应用,以及小型模型在日常应用中的潜力。专家建议,企业应将AI建设融入企业文化,以创新而非成本节约为驱动力。

字节跳动发布GAR:让AI能像人类一样精准理解图像任何区域的突破性技术

字节跳动等机构联合发布GAR技术,让AI能同时理解图像的全局和局部信息,实现对多个区域间复杂关系的准确分析。该技术通过RoI对齐特征重放方法,在保持全局视野的同时提取精确细节,在多项测试中表现出色,甚至在某些指标上超越了体积更大的模型,为AI视觉理解能力带来重要突破。

Spotify推出AI播放列表功能让用户掌控推荐算法

Spotify在新西兰测试推出AI提示播放列表功能,用户可通过文字描述需求让AI根据指令和听歌历史生成个性化播放列表。该功能允许用户设置定期刷新,相当于创建可控制算法的每周发现播放列表。这是Spotify赋予用户更多控制权努力的一部分,此前其AI DJ功能也增加了语音提示选项,反映了各平台让用户更好控制算法推荐的趋势。

Inclusion AI推出万亿参数思维模型Ring-1T:首个开源的超大规模推理引擎如何重塑AI思考边界

Inclusion AI团队推出首个开源万亿参数思维模型Ring-1T,通过IcePop、C3PO++和ASystem三项核心技术突破,解决了超大规模强化学习训练的稳定性和效率难题。该模型在AIME-2025获得93.4分,IMO-2025达到银牌水平,CodeForces获得2088分,展现出卓越的数学推理和编程能力,为AI推理能力发展树立了新的里程碑。

2024

10/25

14:49

分享

点赞

为AI+而生,海辰储能发布全球首款锂钠协同AIDC全时长储能解决方案

长时储能开启智慧未来:海辰储能生态日全球首发三大新品

Arm 借助融合型 AI 数据中心,重塑计算格局

奥运级别的努力:首席信息官为2026年AI颠覆做准备

Spotify推出AI播放列表功能让用户掌控推荐算法

Adobe押注生成式AI获得回报,年度营收创历史新高

OpenAI与迪士尼达成十亿美元合作协议,米老鼠和漫威角色进入Sora

甲骨文150亿美元数据中心投资导致股价下跌

Spoor鸟类监测AI软件需求飞速增长

制药行业AI数据质量危机:垃圾进垃圾出的隐患

Harness获得2.4亿美元融资,估值达55亿美元,专注自动化AI编码后的开发流程

英伟达CEO黄仁勋独家专访:万亿美元押注AI工厂将成为新时代计算机