Gartner预测:2021年全球公有云最终用户支出将增长18%

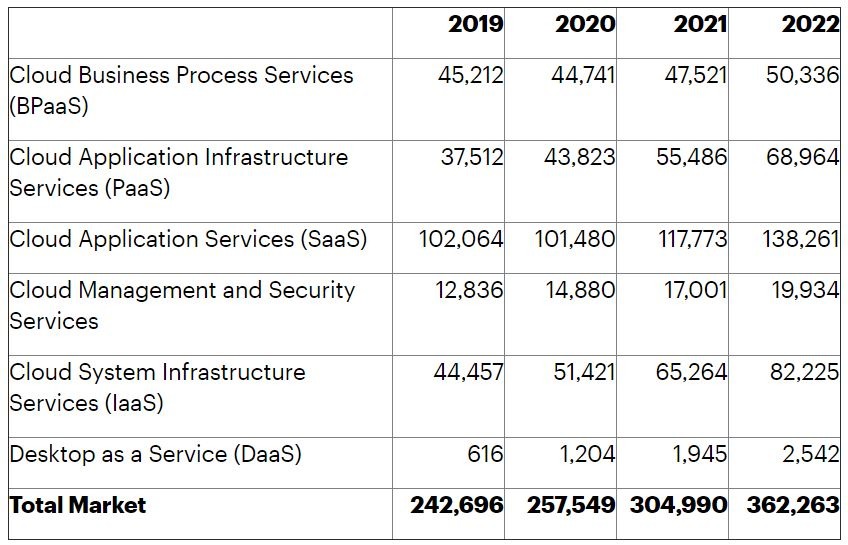

据Gartner预测,到2021年全球最终用户在公有云服务上的支出将增长18.4%,达到3049亿美元,高于2020年的2575亿美元。

Gartner研究副总裁Sid Nag表示:“疫情证实了云的价值。按需使用、可扩展的云模型以实现成本效率和业务连续性,为企业组织快速推动数字业务转型计划提供了动力。公有云服务的不断普及,让云计算成为当前的‘新常态’,且比以往任何时候都更加重要。”

在COVID-19爆发之后,云转型的IT支出比例不断加速增长,预计到2024年,云将占全球企业IT总支出的14.2%,高于2020年的9.1%。

软件即服务(SaaS)仍然是最大的细分市场,预计到2021年将增长到1177亿美元,同时应用基础设施即服务(PaaS)预计将以26.6%的较高幅度增长(见表1),而这主要是由于用户需要利用高性能、内容丰富且可扩展的基础设施进行远程办公,而这已经成为现代化云原生应用的一大体现形式。

全球公有云服务最终用户支出预测(单位:百万美元)

注:BPaaS =业务流程即服务;IaaS = 基础设施即服务;PaaS = 平台即服务;SaaS = 软件即服务

注意:由于四舍五入的原因,相加可能未必是总和;资料来源:Gartner(2020年11月)

Nag表示:“COVID-19大流行迫使企业组织必须立即关注三个优先事项:保留预算、优化IT成本、支持和保护远程办公的员工并确保弹性。投资云计算成为满足所有这三个需求的一个便捷方式。”

实际上最近的Gartner调查数据表明,疫情导致当前在使用云服务的企业组织中,有近70%的企业组织计划增加云方面的支出。

随着企业加大了对移动性、协作和其他远程办公技术和基础设施的投入,Gartner预计到2024年之前公有云将持续增长。云服务提供商与电信公司合作的趋势也越来越明显,目的是将业务范围扩展到边缘和支持混合办公模式,这也会进一步推动市场的增长。

Nag说:“CIO们对于如何为实现增长奠定基础进行更具战略性的思考,很明显,向数字化及相关服务的转型,将在未来为企业组织发挥重要作用。因此,采用云是在专注于敏捷性和数字化的后疫情时代保持领先的一个重要途径。”

好文章,需要你的鼓励

CoreWeave LOTA技术实现对象数据高速全球传输

CoreWeave发布AI对象存储服务,采用本地对象传输加速器(LOTA)技术,可在全球范围内高速传输对象数据,无出口费用或请求交易分层费用。该技术通过智能代理在每个GPU节点上加速数据传输,提供高达每GPU 7 GBps的吞吐量,可扩展至数十万个GPU。服务采用三层自动定价模式,为客户的AI工作负载降低超过75%的存储成本。

IDEA研究院等机构联手打造智能AI助手:让机器像人类一样思考和学习的突破性技术

IDEA研究院等机构联合开发了ToG-3智能推理系统,通过多智能体协作和双重进化机制,让AI能像人类专家团队一样动态思考和学习。该系统在复杂推理任务上表现优异,能用较小模型达到卓越性能,为AI技术的普及应用开辟了新路径,在教育、医疗、商业决策等领域具有广阔应用前景。

谷歌DeepMind与CFS合作开发核聚变等离子体AI控制系统

谷歌DeepMind与核聚变初创公司CFS合作,运用先进AI模型帮助管理和改进即将发布的Sparc反应堆。DeepMind开发了名为Torax的专用软件来模拟等离子体,结合强化学习等AI技术寻找最佳核聚变控制方式。核聚变被视为清洁能源的圣杯,可提供几乎无限的零碳排放能源。谷歌已投资CFS并承诺购买其200兆瓦电力。

AI训练新突破:上海AI实验室让大模型自己当老师,推理和判断能力同步飞跃

上海人工智能实验室提出SPARK框架,创新性地让AI模型在学习推理的同时学会自我评判,通过回收训练数据建立策略与奖励的协同进化机制。实验显示,该方法在数学推理、奖励评判和通用能力上分别提升9.7%、12.1%和1.5%,且训练成本仅为传统方法的一半,展现出强大的泛化能力和自我反思能力。

2020

11/18

11:35

分享

点赞

Littelfuse推出首款具有SPDT和长行程且兼容回流焊接的发光轻触开关

至顶科技助力AI创业者,在HICOOL峰会探索“如何用AI赚到第一桶金”

CoreWeave LOTA技术实现对象数据高速全球传输

谷歌DeepMind与CFS合作开发核聚变等离子体AI控制系统

微软为Windows 11推出全新Copilot自动化功能

苹果研究人员探索AI如何预测Bug、编写测试并修复代码

刚果称全球最大水电站可为AI数据中心供电

HPE Alletra存储业务获得战略重点关注

谷歌DeepMind与核聚变初创公司合作的真实原因

Omdia预测:超大规模云市场销售额2030年将达1630亿美元

Oracle全面押注AI,用户仍在摸索应用路径

Aramex与AWS携手推进全球物流数字化转型