Gartner:2018年全球公有云收入将增长21.4%

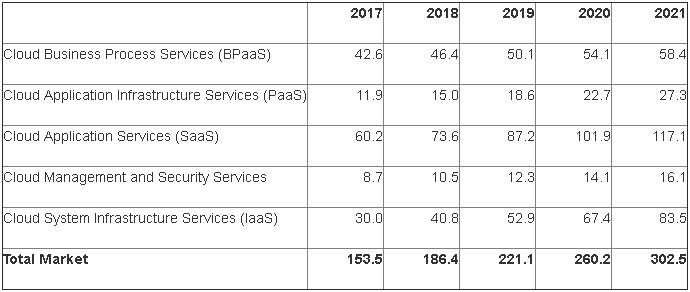

至顶网软件频道消息: 据Gartner称,2018年全球公共云服务市场规模预计将增长21.4%,达到1864亿美元,高于2017年的1535亿美元。

增长最快的部分是云系统基础设施服务(基础设施即服务,IaaS),预计2018年将增长35.9%,达到408亿美元(见表1)。

Gartner预计,到2021年排名前10的供应商将占到IaaS市场近70%的份额,而2016年将达到50%。

Gartner研究总监Sid Nag表示:“超大规模IaaS提供商日益占据主导地位,给最终用户和其他市场参与者带来了巨大的机遇和挑战。”

“虽然IaaS提高了效率和成本效益,但企业需要对IaaS提供商可能获得对客户和市场的无限制影响力持谨慎态度。为了应对采用多云环境的趋势,企业越来越需要一种更简单的方法来跨不同提供商IaaS产品迁移工作负载、应用和数据,同时不会带有任何损失。”

表1:全球公有云服务收入预测(单位:十亿美元)

BPaaS=业务流程即服务;IaaS=基础设施即服务;PaaS=平台即服务; SaaS=软件即服务

注意:由于四舍五入,总数可能不会累加起来

来源:Gartner(2018年4月)

软件即服务(SaaS)仍然是云市场中最大的一部分,预计收入将增长22.2%,到2018年达到736亿美元。Gartner预计到2021年SaaS将占到应用软件总支出的45%。

Nag表示:“在很多领域,SaaS已成为首选的交付模式。现在,SaaS用户越来越需要更多旨在提供特定业务成果的专有产品。”

在平台即服务(PaaS)方面,增长最快的是数据库平台即服务(dbPaaS),预计到2021年这部分收入将达到近100亿美元。超大型云提供商正在增加提供dbPaaS服务范围。

“虽然这些大型厂商有不同的优势,并且客户对于能够满足当前和未来的需求普遍感到满意,但对于那些希望避免厂商锁定的企业组织来说,其他dbPaaS产品可能是不错的选择,”Nag说。

虽然公共云收入增长超出了最初预测,但Gartner预计增长率将从2018年开始稳定下来,这反映了公有云服务将在更广泛的IT支出组合中获得日益主流的地位和成熟度。

来源:Gartner

好文章,需要你的鼓励

星际之门AI数据中心建设雄心遭遇现实挑战

2025年1月,OpenAI、软银、甲骨文和MGX联合宣布"星际之门"计划,承诺投资5000亿美元,部署高达10GW算力基础设施。如今,该项目已从白宫发布会上的宏大承诺,演变为一场前所未有规模的基础设施建设实验。项目已扩展至德克萨斯、威斯康星、俄亥俄等多地,并延伸至阿布扎比和挪威。然而,融资争议、合作伙伴摩擦、能源压力及政策监管收紧,正考验着这一"AI工业园"模式能否真正落地。

阿里巴巴让AI图像生成模型“自我进化“:Qwen-Image-2.0-RL是如何让机器学会审美的?

阿里Qwen团队通过引入强化学习和在线策略蒸馏,将Qwen-Image-2.0升级为Qwen-Image-2.0-RL,让图像生成模型真正学会人类审美,文生图Elo评分提升78分,图像编辑提升93分。

OKX推出AI智能体招聘与支付市场平台

加密货币交易所OKX正式推出AI智能体交易市场OKX AI,允许AI代理相互雇佣、自主结算,并建立基于区块链的可携带信誉档案。该平台经过50家早期服务商封测后向开发者开放,依托稳定币和链上支付基础设施,支持全天候微支付。OKX创始人徐明星表示,传统金融基础设施为人类而建,智能体经济需要为自主软件专门设计的基础设施。

港科大联手快手,让AI画图“减减肥“:一个让图像生成更真实的小技巧

港科大与快手联合提出NormGuard,针对流匹配模型强化学习训练中速度范数膨胀问题,通过训练时单向惩罚约束,在保留奖励的同时改善图像真实感。

2018

04/13

10:52

分享

点赞

星际之门AI数据中心建设雄心遭遇现实挑战

OKX推出AI智能体招聘与支付市场平台

AI编程Token成本将与开发者薪资持平,企业如何应对?

机器学习项目全生命周期管理的成功实践

SVT Robotics的Softbot平台交易量突破40亿笔

Agibot第15000台人形机器人下线,具身AI量产加速

杜尔为大众汽车建设跨工厂集成CO?高效涂装车间

AI对就业的影响:大规模裁员背后的真相与数据

AI重复申请问题推动电网转向"承诺优先"规划

美国消费品安全委员会拟出台电动自行车电池安全新规

江波龙:建设完成mSSD月产能百万交付能力!mSSD高速存储介质赋能端侧AI规模应用

从IO500双榜第一,看国产存储的系统级突破

Gartner:到2025年,全球公有云终端用户支出将达到7230亿美元

Gartner:2023年全球IaaS公有云服务收入增长16.2%

Gartner预测2024年全球公有云终端用户支出将超过6750亿美元

Gartner:可持续发展和数字主权将作为选择公有云生成式AI服务的首要标准

数据中心无法实现自动化的5件事

公有云关系型数据库持续高增长,阿里云占比39%蝉联榜首

Gartner预测:2024年全球公有云终端用户支出将达6790亿美元

Gartner预测2024年全球公有云终端用户支出将达到6790亿美元

Palo Alto帮助企业从容应对网络安全挑战

甲骨文发布新的云模式Cloud@Customer,提供全集成云体验