IDC:2017年全球公有云服务开支将达1225亿美元

ZD至顶网软件频道消息:根据IDC全球半年度公有云服务开支指南的最新显示,2017年全球公有云服务及基础设施开支将达到1225亿美元,相比2016年增长24.4%。在2015年到2020年预测期间,公有云整体开支将实现21.5%的复合年增长率(CAGR),几乎是整体IT开支增幅的7倍。IDC预测,到2020年公有云开支将达到2034亿美元。

软件即服务(SaaS)仍然是占据主导的云计算类型,在2017年的公有云开支中占比近2/3,到2020年占比近60%。软件即服务开支包括应用和系统基础设施软件将被应用采购所主导,这部分将在所预测公有云总开支中占比超过一半。不过,基础设施即服务(IaaS)和平台即服务(PaaS)的增长要远远快于软件即服务,5年期内的复合年增长率分别为30.1%和32.3%。

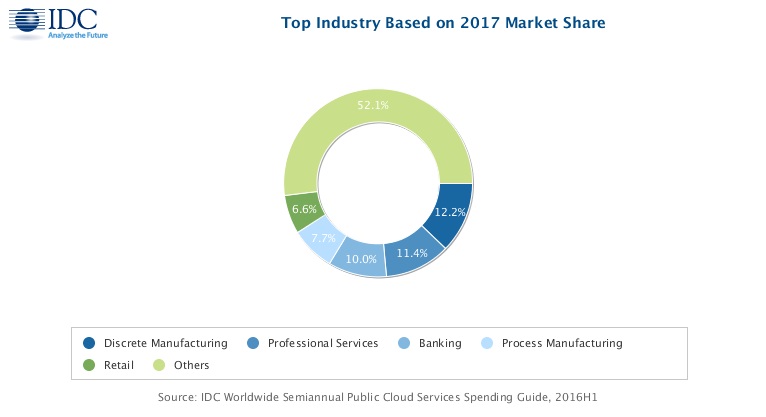

IDC客户洞察和分析项目总监Eileen Smith表示:“在2017年,离散制造、专业服务和银行业将在公有云全球开支方面领跑,因为他们寻求的是更高的可扩展性、更高的性能和更快地获得新技术。综合来看,这三个行业将在全球公有云服务开支中占比1/3,也就是412亿美元。”

在5年预测期内,公有云开支增长最快的行业是专业服务(23.9%)、零售(22.8%)、媒体(22.5%)以及电信(22.1%)。不过这不算什么,因为该开支指南调研的20个行业中有18个行业的5年复合增长率都超过了20%。

在公司规模方面,有将近一半的公有云开支来自于超大型企业(员工人数超过1000人),而中型企业(员工人数在100-499人)在预测期内增长超过20%。大型企业(员工人数在500-999人)的5年复合年增长率最高,增幅为23.2%。不过采购优先级则取决于企业规模,除了服务器和存储硬件之外,主要产品类别包括客户管理管理(CRM)和企业资源管理(ERM)应用。

从地域来看,美国将是公有云服务最大的市场,在预测期内贡献了超过60%的全球收入。西欧和亚太(不包括日本)将是2017年开支的第二和第三大地区,分别为241亿美元和95亿美元。亚太(不包括日本)和拉丁美洲在预测期内增长最快,复合年增长率份卑微28%和26.6%。不过,8大地区中有7个地区预计在未来5年内的复合年增长率都将超过20%,其中美国增长最慢为19.9%。

IDC客户洞察和分析高级研究经理Serena Da Rold表示:“在西欧,公有云市场在预测期内的复合年增长率为23.2%,其中公用事业、保险和专业服务是最具活力的市场领域。与美国相比,欧洲公司采用云的速度较慢,但是现在该市场正在逐步成熟,是云提供商瞄准并专注未开发的细分市场的正确时机。”

“未来4年随着云采用的扩展,云的定义和云能做什么将发生巨大变化。云将变得更加分散(通过物联网边缘服务和多云服务)、更加可信、更加智能、更专注于行业和工作负载。随着云逐步演化出重要的新能力,IDC称之为‘Cloud 2.0’,云的用途将极大地扩展,”IDC高级副总裁、首席分析师Frank Gens补充说。

好文章,需要你的鼓励

Jon Prosser寻求回应苹果Liquid Glass泄露诉讼的新机会

苹果公司与科技博主Jon Prosser就"液态玻璃"视觉设计泄露诉讼达成协议,双方联合申请撤销去年10月因Prosser错过答辩期限而产生的缺席判决。Prosser新聘律师表示将提交有力抗辩证据,法官James Donato仍需最终裁定是否批准该申请。此案同时涉及另一被告Ramacciotti,后者被指控秘密访问苹果员工手机并向Prosser展示开发中的iOS 26系统。

小米造车团队打造的自动驾驶“预知未来“系统:当汽车能看见自己的每一个决定会带来什么结果

小米汽车研究团队提出Discrete-WAM,将驾驶场景画面与动作统一编码为离散符号,通过联合世界建模与分层决策规划,在NAVSIM基准上达到业界领先规划性能,并具备可控生成与反事实推理能力。

专为Mac优化的27英寸生产力显示器——MSI PRO MAX 271UPXW12G评测

MSI PRO MAX 271UPXW12G是一款专为macOS用户设计的27英寸4K QD-OLED显示器,像素密度达166 ppi,支持98W USB-C充电,兼容三路KVM切换。内置M-Color色彩同步与M-Sync亮度控制功能,无缝融入Mac工作流。支持120Hz刷新率,兼顾创意生产与游戏需求。简洁外观与多向可调支架,完美契合苹果美学。

上海人工智能实验室造出了一个会自我进化的AI科学家,它用12小时干了别人24小时都没做完的事

上海人工智能实验室提出MLEvolve,通过图搜索、经验记忆和分层代码生成,让AI在12小时内自动完成机器学习工程任务,奖牌率达65.3%,超越所有现有方法。

2017

02/21

11:11

分享

点赞

专为Mac优化的27英寸生产力显示器——MSI PRO MAX 271UPXW12G评测

HeyPolo:Surfshark团队推出的隐私优先家庭安全位置共享应用

比亚迪海豚G DM-i插混版纯电续航105公里,承诺大幅降低燃油成本

比亚迪将5分钟"闪充"电动车充电网络引入加拿大

Google TV Streamer最新更新:成为更强大的智慧家庭中枢

iOS 27 正式发布:Apple Music 迎来全面功能升级

英国政府邀请专家与行业团体为数字身份证计划提供建议

Pegasystems CTO:如何控制企业AI成本飙升问题

Apple在WWDC 2026发布四项AI新功能,值得期待

OpenAI拟租赁俄亥俄州10GW数据中心园区,Nvidia或提供资金支持

美国能源部批准Xcimer Energy聚变电站设计方案

DJI Avata 360与Avata 2对比:哪款无人机更适合你?