Gartner:2017年全球公有云服务市场增长18%

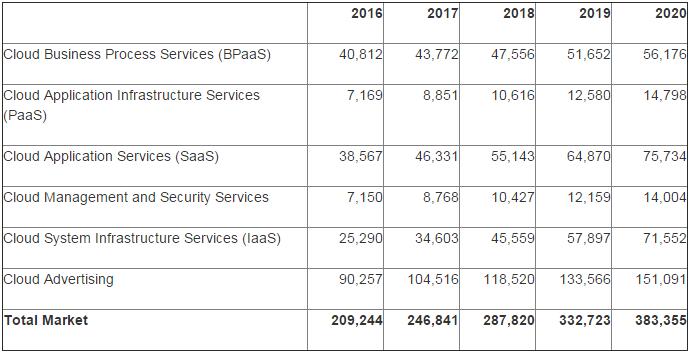

ZD至顶网软件频道消息: 据Gartner称,2017年全球公有云服务市场预计增长18%达到2468亿美元,高于2016年的2092亿美元。最高增幅将来自于云系统基础设施服务(基础设施即服务,IaaS),这部分预计在2017年增长36.8%达到346亿美元。云应用服务(软件即服务,SaaS)预计增长20.1%达到463亿美元(见表一)。

Gartner研究总监Sid Nag表示:"整个全球公有云市场将进入稳定阶段,增长在2017年达到峰值的18%,然后在接下来的今年逐渐平缓下来。虽然一些组织机构仍然在考虑云在他们整体IT战略中的位置,但是成本优化和推进转型之路的努力给IT外包采购者们带来了强有力的承诺及结果。Gartner预测到2020年,采用云的战略将应用超过半数的IT外包交易。"

"因为云服务具有多维度的价值,例如敏捷性、可扩展性、成本效益、创新和业务增长等,所以组织机构正在寻求各种战略。虽然所有外部采购决策都不会导致自动迁移到云,但是采购者会在他们在决策中考虑以云为先,通过实施速度来影响时间转化为价值的影响。"

表一:全球公有云服务预测(单位:百万美元)

来源:Gartner(2017年2月)

SaaS市场预计在未来几年会乱有放缓,因为SaaS产品逐渐成熟,例如人力资本管理(HCM)以及客户关系管理(CRM),以及金融应用采购的加速。然而,SaaS仍然是全球云服务市场中的第二大细分市场。

"随着企业应用采购者开始转向以云为先,我们估计2017年北美市场中有超过半数新采用的应用都是SaaS或者其他类型的云解决方案。中型和小型企业进一步沿着应用曲线发展。到2019年,最大型的企业新软件投资中有超过30%都将从以云为先转向只有云。"

Gartner预测,基础设施计算服务领域中云增长的空间更大,因为这部分正在变得越来越主流。将基础设施迁移到云的额外需求,以及来自计算密集型工作负载(例如人工智能、分析和物联网)的需求增加--在企业和初创公司--正在推动这一增长。而且,平台即服务的发展也推动者基础设施即服务应用的增长。

从地域角度来看,中国的基础设施即服务云市场在预测期内将一直呈现增长态势以满足采购者更高的需求。特别是在中国较大型的纯IaaS提供商,以及其他电信相关的云提供商推动这一市场,这些提供商都有显著的增长。虽然中国的云服务市场刚刚起步,相比美国和欧洲市场落后数年,但是随着数字化转型在未来5年变得更加主流,预计中国市场将继续保持高速增长。

好文章,需要你的鼓励

人工智能落地“最后一公里”,戴尔工作站助力AI应用提速

英特尔携手戴尔以及零克云,通过打造“工作站-AI PC-云端”的协同生态,大幅缩短AI部署流程,助力企业快速实现从想法验证到规模化落地。

意大利ISTI研究院推出Patch-ioner:一个神奇的零样本图像描述框架,让电脑像人一样描述任何图像区域

意大利ISTI研究院推出Patch-ioner零样本图像描述框架,突破传统局限实现任意区域精确描述。系统将图像拆分为小块,通过智能组合生成从单块到整图的统一描述,无需区域标注数据。创新引入轨迹描述任务,用户可用鼠标画线获得对应区域描述。在四大评测任务中全面超越现有方法,为人机交互开辟新模式。

阿联酋MBZUAI发布PAN世界模型,AI仿真技术迎来突破

阿联酋阿布扎比人工智能大学发布全新PAN世界模型,超越传统大语言模型局限。该模型具备通用性、交互性和长期一致性,能深度理解几何和物理规律,通过"物理推理"学习真实世界材料行为。PAN采用生成潜在预测架构,可模拟数千个因果一致步骤,支持分支操作模拟多种可能未来。预计12月初公开发布,有望为机器人、自动驾驶等领域提供低成本合成数据生成。

MIT团队重磅发现:不配对的多模态数据也能让AI变得更聪明

MIT研究团队发现,AI系统无需严格配对的多模态数据也能显著提升性能。他们开发的UML框架通过参数共享让AI从图像、文本、音频等不同类型数据中学习,即使这些数据间没有直接对应关系。实验显示这种方法在图像分类、音频识别等任务上都超越了单模态系统,并能自发发展出跨模态理解能力,为未来AI应用开辟了新路径。

2017

02/24

13:42

分享

点赞

人工智能落地“最后一公里”,戴尔工作站助力AI应用提速

《2025 中国企业级 AI 实践调研分析年度报告》:深度剖析与价值洞察

Gartner:在中国构建AI软件工程技能的三大举措

阿联酋MBZUAI发布PAN世界模型,AI仿真技术迎来突破

Nvidia和Google支持的AI代码编辑器Cursor获23亿美元融资

Anthropic披露首例Claude模型参与的AI网络间谍活动

Cadence首款系统芯粒架构成功流片,助力物理AI发展加速

百度发布定制AI加速器响应国产芯片需求

VasEdge试用火热招募,降本增效机遇来袭

Infinidat InfiniBox G4系列升级重塑高端企业存储格局

Avalonia为微软MAUI跨平台应用方案带来Linux和浏览器支持

谷歌DeepMind发布SIMA 2智能体:游戏世界中学习迈向AGI之路