Gartner:SaaS与IaaS强势推动2017年全球公有云服务收入增长 原创

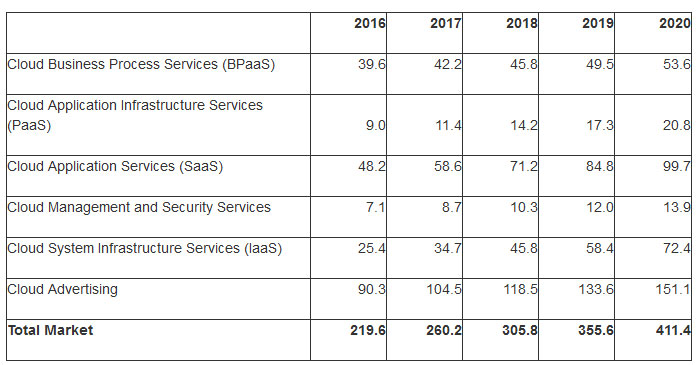

据Gartner预测,2017年全球公有云服务市场收入预计将增长18.5%,达到2620亿美元,高于2016年的2196亿美元。

Gartner研究总监Sid Nag表示:“2016年的最终数据显示,软件即服务(SaaS)收入远高于预期,达到482亿美元。2017年SaaS的增长也将超出预期,促使整个公有云收入预期有显著提高。”

2017年SaaS收入预计增长21%达到5860亿美元(见表一)。SaaS采用加速主要归因于提供商几乎把所有应用功能扩展和附加都以即服务的形式提供给用户。这对用户来说是有吸引力的,因为SaaS解决方案更有针对性,与传统软件相比可以提供更好的业务成果。

Nag表示:“随着企业组织越来越抱有信心PaaS将成为未来他们主要的应用开发平台,战略性地采用平台即服务(PaaS)产品也将超出此前的预期。这代表了这次Gartner公有云服务收入预期其余的增长部分。”

最高的收入增长将来自于云系统基础设施服务(基础设施即服务,IaaS),预计这部分在2017年将增长36.6%达到347亿美元。

表一:全球公有云服务收入预期(单位:十亿美元)

来源:Gartner(2017年10月)

尽管公有云收入的增长要比最初预期更为强劲,但是Gartner预计从2018年开始这个增长将有所平稳。这种稳定性反映了公有云服务将在更广泛的IT支出领域更多地步入主流和逐渐成熟。

Nag表示:“在2016年,总体市场收入中有大约17%是来自基础设施的,中间件、应用和业务流程服务已经转移到云端。到2021年,这个比例将增长到近28%。”

在厂商份额方面,Gartner预测到2021年有70%的公有云服务收入将被前10大公有云厂商所主导。“在IaaS方面,Amazon、微软和阿里巴巴已经占据强有力的市场地位。在SaaS和PaaS方面,我们看到云的影响力正在促使很多主流软件厂商例如Oracle、SAP和微软从内部部署、基于许可的软件模式转向云订阅的模式。”

好文章,需要你的鼓励

AI推动KubeCon NA 2025平台工程复兴浪潮

在2025年KubeCon/CloudNativeCon北美大会上,云原生开发社区正努力超越AI炒作,理性应对人工智能带来的风险与机遇。随着开发者和运营人员广泛使用AI工具构建AI驱动的应用功能,平台工程迎来复兴。CNCF推出Kubernetes AI认证合规程序,为AI工作负载在Kubernetes上的部署设定开放标准。会议展示了网络基础设施层优化、AI辅助开发安全性提升以及AI SRE改善可观测性工作流等创新成果。

让小语言模型教会大语言模型推理:香港大学提出的“师生关系“逆转训练法

香港大学研究团队提出LightReasoner框架,通过让小型"业余"模型与大型"专家"模型对比,识别关键推理步骤并转化为训练信号。该方法在数学推理任务上实现28.1%性能提升,同时将训练时间、样本需求和词元使用量分别减少90%、80%和99%,完全无需人工标注。研究颠覆了传统训练思路,证明通过模型间行为差异可以实现高效的自监督学习,为资源受限环境下的AI能力提升提供了新路径。

DeepL CEO:专业翻译服务如何在ChatGPT时代保持竞争优势

DeepL作为欧洲AI领域的代表企业,正将业务拓展至翻译之外,推出面向企业的AI代理DeepL Agent。CEO库蒂洛夫斯基认为,虽然在日常翻译场景面临更多竞争,但在关键业务级别的企业翻译需求中,DeepL凭借高精度、质量控制和合规性仍具优势。他对欧盟AI法案表示担忧,认为过度监管可能阻碍创新,使欧洲在全球AI竞争中落后。

马里兰大学团队推出MONKEY适配器:让AI画图更懂你想要什么

马里兰大学研究团队开发了MONKEY适配器,一种无需额外训练的AI绘画控制技术。该方法通过"两步走"策略解决了个性化AI绘画中主体保真与背景控制难以兼得的问题:先让AI识别主体区域生成"透明胶片",再在第二次生成中让主体区域听从参考图片、背景区域听从文字描述。实验证明该方法在保持主体特征和响应文字要求两方面均表现出色,为AI绘画的精细化控制提供了新思路。

2017

10/13

12:33

分享

点赞

DeepL CEO:专业翻译服务如何在ChatGPT时代保持竞争优势

提示工程迎来协作提示新技术,让AI成为你的合作伙伴

益博睿的悄然转型:从信用评级到云端AI

特斯拉首次发布更诚实的FSD碰撞数据

GPU巨头正在吞噬超级计算领域,传统存储难以满足需求

MinIO推出EB级ExaPOD存储方案保持AI GPU高效运行

Quantum推出ActiveScale部分对象恢复功能显著提升磁带检索速度

英国国民储蓄投资银行数字化转型预算超支13亿英镑

卡塔尔航空部署SD-WAN网络提升运营效率

诺基亚升级数据中心网络设备应对AI时代挑战

“春雨赋智 共筑未来” AMD高校春雨计划在京启动,携手生态链以AI赋能教育新生态

人工智能落地“最后一公里”,戴尔工作站助力AI应用提速

Gartner:在中国构建AI软件工程技能的三大举措

Gartner:趋势不是终点,而是通往下一个时代的坐标

Gartner:数智基建推动自主可控人工智能革命的两大举措

Gartner发布2026年十大战略技术趋势

Gartner发布2025中国网络安全技术成熟度曲线

Gartner技术成熟度曲线揭示2025年重要人工智能创新

Gartner:聚焦四大领域,避免公有云产生高成本错误

Gartner预测到2027年末,超过40%的代理型AI项目将被取消

Gartner:到2030年,80%企业软件和应用将为多模态,2024年尚不足10%

Gartner调研显示,45%具备高AI成熟度的企业将AI项目持续运营三年以上