Synergy市场分析:AI正在加速云收入和云投资

三年前,由于微软Azure、Google Cloud和其他厂商开始与AWS争夺云资金,这场竞争使得云服务季度支出增长开始放缓。在过去的几个季度中,云支出增长再次开始加速,而且这很大程度上要归功于在云中托管AI训练和推理工作负载需要的高昂成本。

虽然增速提高受到了云厂商们的欢迎,但密切关注全球云支出和超大规模数据中心建设的Synergy Research Group首席分析师John Dinsdale表示,市场不会恢复到2022年之前较高的增长水平。2020年至2022年间,疫情疯狂地推动了云采用率的增长,不仅如此,那个时候云市场尚未受到大数额限制的影响,而现在所有市场都在放缓增长。

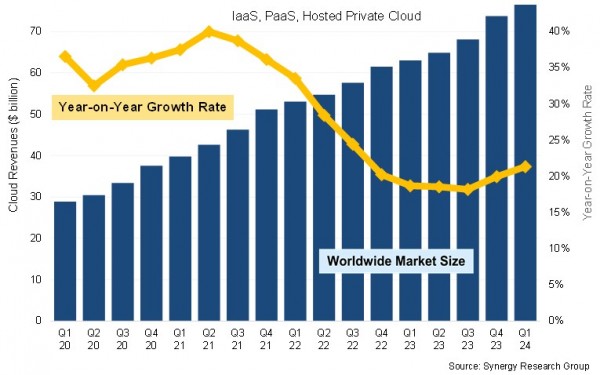

据我们所知,云市场的增长速度将超过全球国内生产总值,云市场收入和超大规模数据中心的容量预计在未来四年内将翻一番。全球云服务(包括IaaS、PaaS和托管私有云)的年化运行率超过3000亿美金,2024年第一季度增幅为21%。

细化来看,Synergy Research预计2024年第一季度云服务收入达到765亿美金,过去12个月的收入为2830亿美金,短短四年内就可以达到6000亿美金,这似乎有些不可思议,但这就是Dinsdale对2028年的预测。

有趣的是,AWS占收入市场份额的31%,比历史平均水平下降了几个百分点。微软Azure正在以25%的份额缩小与AWS的差距。Google以11%的份额位列第三。微软和Google的发展速度已经超过了AWS,这种情况已经持续有一段时间了。随着生成式AI的蓬勃发展,我们有理由猜想微软什么时候会成为像AWS一样重要的云提供商,正如我们在分析中已经表明的那样,微软是比AWS更大的核心平台提供商,

这就是金钱。在我们深入研究AWS、微软和Google的财务业绩之前,让我们先讨论一下数据中心。

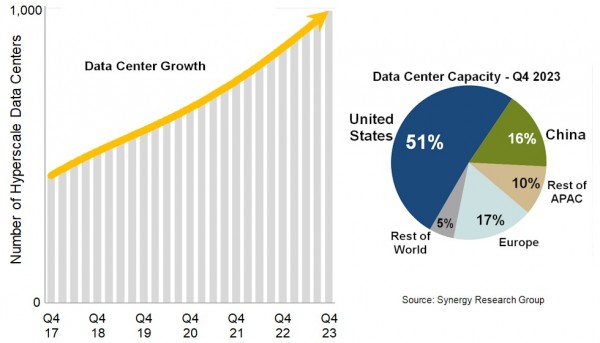

Dinsdale 表示,2023年结束的时候全球共有992个超大规模数据中心,是四年前数量的4倍。2024年第一季度,全球这些大型数据中心(拥有数万台,有时甚至10万台服务器)的数量突破了1000个。

展望未来,Dinsdale预计还将新增120到130个超大规模数据中心,正如你可能猜测到的,生成式AI是数据中心新增容量的一个核心驱动力。因此未来四年,由于机器的功率和计算密度的增长速度快于数据中心数量的增长,超大规模数据中心使用的总千兆瓦电力将增加一倍,数据中心数量仅增加约50%达到全球1500个。

Dinsdale没有透露太多数据,但当我们询问过去四年来总电力负荷发生了怎样的变化以及未来四年将如何变化时,他提供了一些有用的信息。

“我可以告诉你,就关键IT负载能力而言,超大规模数据中心的容量通常从低位的6 MW到高位的70 MW左右。当然,一个园区可能有多个数据中心,因此园区容量可能会远远高于这些数字。假设这近千个数据中心的平均规模在20 MW到30 MW的范围,这是比较合理的猜测。虽然有数百个或真正大型的超大规模数据中心,但也有数百个较小的本地设施,但仍然规模足够大,可以被视为是超大规模的。”

因此,超大规模数据中心的关键IT总负载容量在25 GW到30 GW之间,四年后可能会升至50 GW到60 GW之间,而四年前可能仅为10 GW到12 GW。

Synergy Research去年7月公布的这部分数据分析了全球其他地区的超大规模数据中心企业和云:

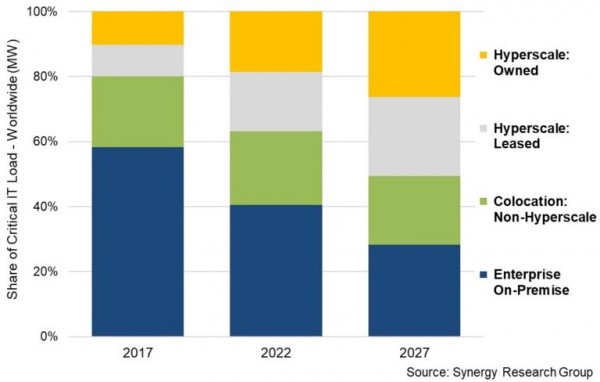

早在2017年,全球超大规模数据中心占所有数据中心关键IT负载(以MW表示)的20%。超大规模数据中心和从第三方租赁的超大规模数据中心所占比例是相当接近的。本地企业数据中心占关键IT负载的近60%,其余略高于20%的份额用于企业托管设施。因此,企业占关键IT负载的 80%,超大规模企业和云构建商占20%。

到2022年,超大规模数据中心在数据中心总功率中占比接近40%,其中本地企业数据中心拥有40%的容量,而企业的托管设施则占剩余的20%多。

根据Synergy Research对2027年的预测,本地企业将占总算力的四分之一多,托管数据中心将占总算力的不到四分之一,超大规模企业占总算力的一半多。

数据中心领域将发生翻天覆地的变化,并不是因为公司没有数据中心,而是因为超大规模企业将进行大规模的生成式AI部署,这对大多数企业来说成本太高,而且是具有颠覆性的,难以应对。

这是我们对数据的解读,我们不太确定结果会如何。我们看到企业构建了许多较小的生成式AI系统,使用开源软件和预训练的模型,用自己的数据进行增强,并且他们希望将其驻留在靠近生产系统的地方,以便可以直接连接到他们的应用。大企业对数据有很强的掌控权,而小公司很难负担得起,这是很割裂的。

以此为背景,我们来看看AWS、微软和Google的平台业务最新财务数据。我们喜欢尝试弄清楚主流云以及全球主要公共OEM的核心系统业务有多大,以便我们可以估算整个系统的规模和形势。这与仅计算AWS、微软Azure和Google Cloud或者大型OEM的收入不同,是互补的。

在3月结束的这个季度中,AWS的收入增长了17.2%,略高于250亿美金,超出了AWS自己和华尔街的预期水平。更重要的是,得益于生成式AI的繁荣发展,AWS的营业收入增长了83.9%,达到94.2亿美金,利润占收入的比例达到37.6%,创下历史新高。

现在,我们知道你在想什么。Amazon的其余部分仍然没有盈利。不对!Amazon本身的在线商店、蓬勃发展的广告业务和媒体帝国都是赚钱的。3月这个季度,Amazon的非AWS部分增长了11.6%,达到1182.8亿美金,增长11.6%,营业收入为58.9亿美金,占收入的5%,而去年同期是营业亏损3.49亿美金。Amazon各个板块的利润越来越高,我们认为这一切都要归功于Andy Jassy的稳健掌舵,这位首席执行官曾负责运营AWS,并取代了心烦意乱的Jeff Bezos担任首席执行官这个角色。

如果你把AWS的计算、存储和网络从以“即服务”模式售卖的数据库和应用业务中剥离出来的话,就可以了解AWS“真实的”系统业务规模。在我们的模型中,我们估计AWS在2024年第一季度底层系统业务收入为127.7亿美金,增长15%,营业收入达到40.8亿美金,增长80.4%,占收入的32%。在我们看来,SageMaker和Bedrock等AI工具是应用,而不是中间件。

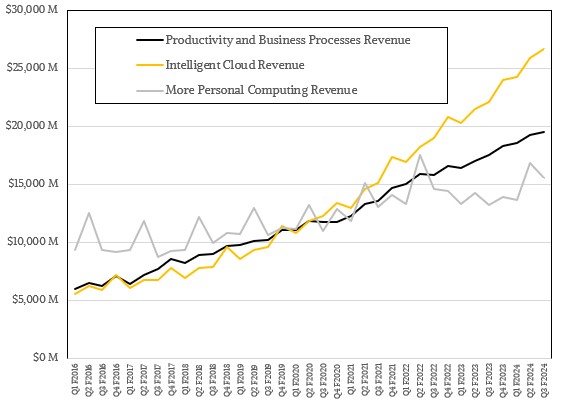

我们再来看看微软,3月这个季度(也就是2024财年第三季度)微软收入618.6亿美金,营业收入为275.8亿美金,净利润为219.4亿美金。

上图显示了其他三个部分的收入。对我们来说最有趣的是智能云业务,其中包括Windows Server、SQL Server、Visual Studio以及销售到数据中心的其他中间件和工具,还有在Azure云上售卖的计算、存储和网络,以及向数据中心售卖的相关平台及SaaS服务。

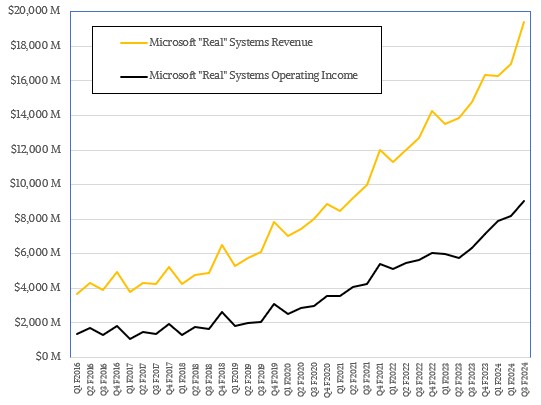

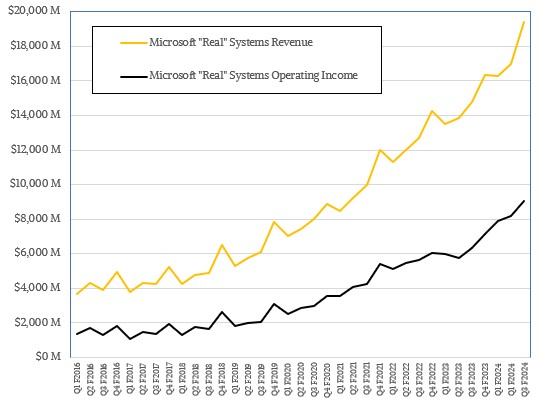

第三财季微软智能云的收入为267.1亿美金,增长21%,营业收入为125.1亿美金,增长32%,占收入的46.9%。(我们在模型中按照收入比例分配营业收入,因为我们目前没有更好的方法。)如果我们提取出开发工具、数据库和其他不属于基本系统的东西,就可以近似看到微软“真实的”系统业务,包括销售用于本地IT的Windows Server堆栈以及Azure 云上的原始基础设施(包括计算、存储和网络)。

我们最好的猜测是,该季度微软“真实的”系统业务销售额达到193.9亿美金,增长31.4%,营业收入为90.8亿美金,增长43.4%。

考虑到微软对AI基础设施的投资,微软的盈利能力是非常突出的,但考虑到向世界各地的企业出售的Windows Server许可和庞大的安装基础,这些企业不仅在过去十年中承担了微软的云投资,同时他们也是微软云服务最自然而然的客户,由此看来微软能有这样的盈利能力也是很有道理的。

需要注意的是:上面显示的系统收入不要与微软自己的“Microsoft Cloud”混淆了,“Microsoft Cloud”指的是微软从云中向客户端和服务器销售的所有服务。显然,这个类别包含了非常庞大的SaaS 组件,包括Office 365、Active Directory以及作为服务出售的各种企业应用。

这就只剩下Google Cloud了,它和规模更大的AWS以及微软Azure一样,也拥有自己销售的基础设施、平台和软件服务的组合,但相对而言规模还太小了,以至于我们还没有试图把“真实的”系统收入与更高级别的数据库和应用服务区分开。

第一季度,Google的销售额为805.4亿美金,增长17.1%,营业收入为254.7亿美金,占营收的31.6%,增长46.3%。净利润增长57.2%,达到236.6 亿美金。

Google Cloud的销售额为95.7亿美金,增长28.4%,占销售额的11.9%。该季度广告和搜索业务占销售额的87.4%,近年来一般占总销售额的89%左右。

对于Google Cloud来说有趣的一点是,记账方式的转变导致服务器、存储的折旧和长期切换使得云业务能够盈利了。Google可能是全球第三大云提供商,但远不是最赚钱的,而且即使规模更大,也很难看出它如何比微软更赚钱、甚至是和AWS一样赚钱。

但从长远来看,Google不会出局的,而且更长远的结果可能是,在整个北美和欧洲,甚至整个世界,微软、AWS和Google最终都会占据大约四分之一的市场份额,剩余四分之一的份额主要由主权云和专有云(例如仅专注于带有加速器的高性能计算和AI的云)组成。

好文章,需要你的鼓励

米拉·穆拉提重返公众视野,谨慎发声

穆拉蒂时隔18个月首次接受重大媒体采访,介绍其创立的Thinking Machines Lab正在开发的"交互模型"。该模型能以200毫秒间隔处理音频、文本和视频流,捕捉人类交流中的中断、修正和停顿。她还谈及OpenAI"政变周"经历,强调行业决策权过于集中的担忧,并回应了公司近期研究人员离职问题,表示这是初创实验室的正常波动。

当AI机器人“自信地“撞向墙壁:STATE16研究院揭示物理AI系统中那些无声无息的致命错误

STATE16研究院这篇综述发现,物理AI系统存在"静默失效"风险——AI以高度自信执行基于错误世界信息的动作,却不触发任何报警,并提出在AI输出与物理执行之间建立独立授权层的框架。

特斯拉疑似删除FSD证据,卡特彼勒加速电动化布局,高压系统技术培训刻不容缓

本期《Quick Charge》播客涵盖多个热点话题:特斯拉疑似试图删除FSD欺诈相关证据以规避巨额赔付;卡特彼勒持续推进建筑领域电气化布局;住宅太阳能30%税收抵免即将到期。此外,嘉宾Tom Pacheco就高压系统与电池技术培训展开探讨,强调电动车技术人才培养的紧迫性。节目同时提醒有意安装太阳能的用户尽快行动,可通过EnergySage平台比较多家安装商报价。

当AI学会“边干边学“:UIUC与微软联合打造的网页智能体训练新范式

UIUC与微软联合研发的OpenWebRL框架让4B小模型仅凭400条初始数据,通过在真实网站上边做边学的强化学习方式,在网页智能体基准上超越了用27万条数据训练的竞争对手。

2024

05/07

10:19

分享

点赞

特斯拉疑似删除FSD证据,卡特彼勒加速电动化布局,高压系统技术培训刻不容缓

智能体网络流量首超真人访问,"死亡互联网"理论引发新争议

Mentium Technologies Luna-R1 AI芯片入选ET-01星座任务,完成多星部署里程碑

汤道生×姚顺雨:腾讯AI下半场,拼的是“模型×产品”系统能力

AI驱动网络犯罪数量飙升,勒索软件受害者年增389%:Fortinet 发布2026年全球威胁态势研究报告

Inbolt将在Automate展会发布视觉驱动机器人编程新功能

笔记本电脑深度清洁指南:内外兼修焕然一新

加利福尼亚州城市通过全美首个由选民投票决定的数据中心禁令

柴油替代方案:AI数据中心如何利用燃气引擎与蒸汽涡轮供电

AI定义汽车时代,车载以太网可靠性面临全新挑战

安全算法的持续更新正变得愈发困难

轨道数据中心本质上是功能强化的卫星