IDC:2017年IaaS支出将首次赶超SaaS 原创

至顶网软件频道消息:根据IDC最新的全球公有云服务半年度追踪报告,不包括日本在内的亚太地区(APeJ)市场公有云服务(PCS)在2017年预计规模将突破100亿美元。基础设施即服务(IaaS)将推动PCS市场的增长,并将促使IaaS支出在2017年上半年首次赶超软件即服务(SaaS)支出。

IDC洪亚太区服务研究团队高级市场分析师Liew Siew Choon表示:“数字化转型正在推动着多云和混合IT环境,让企业创建更加敏捷和更具成本效益的IT环境。甚至像银行和金融这样受监管的行业都在非核心功能方面使用SaaS,在应用开发和测试中使用PaaS,在工作负载测试运行和测试新服务产品方面使用IaaS。”

“随着企业为不同工作负载探索不同的云选择,大多数企业都有混合式的IT战略,跨站内和站外数据中心的分散IT资产和工作负载。那些支持加速技术例如物联网和认知系统的现代应用,将进一步推动公有云服务的采用。”

2016年APEJ地区的三大PCS提供商分别是AWS、微软和阿里巴巴,市场份额超过50%。

Liew补充说,“这几大提供商有可信的IaaS、PaaS和SaaS产品。对于微软来说,到2016年年底的时候,IaaS贡献的收入也超过了SaaS(主要是Office 365)。与普遍观点相反,在APEJ地区除了Office 365之外,微软从Azure也获得了更多的收入。”

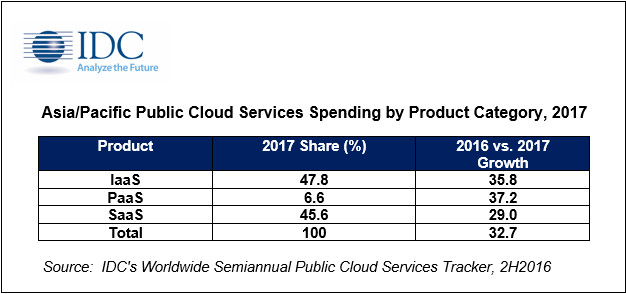

最新的IDC全球公有云服务半年度追踪报告还预测,2017年APEJ地区IaaS支出将达到48亿美元,同比增长35.8%。在该季度的SaaS和PaaS支出预计分别同比增长29%和37.2%。

Liew补充说:“随着数据增长速度加快,企业希望从IaaS提供商那里得到一个扩展的、快速处理的基础设施,以获得更好的资源利用率和节约更多成本,这个需求也水涨船高。”

另外一个增长的推动因素就是风险管理,因为IaaS一直极大地用于数据备份和灾难恢复。在中国等国家,政府的云计算项目重点是在云基础设施上,利用互联网服务提供商来推广公有云服务。

最新3年(2017年到2019年)中国的云开发行动计划仍然是围绕着把云基础设施作为转型和发展的基础。

好文章,需要你的鼓励

Savi Security:用AI实时拦截AI诈骗电话与短信

Savi Security由Patrick和Ryan Coughlin兄弟创立,融资700万美元,并正式推出iOS和Android应用。该应用可实时筛查短信、语音邮件和来电,识别AI生成的诈骗内容。其核心功能是通话实时监控,用户可在可疑通话中邀请AI助手同步监听,分析行为特征。产品以家庭为单位收费,每月8美元,不限用户数量。FTC数据显示,2025年冒充诈骗造成损失高达35亿美元,是2020年的三倍。

香港中文大学(深圳)与字节跳动联手,造出能“自由调速“的语音大模型

香港中文大学(深圳)与字节跳动联合提出FlexiSLM,首个支持动态与可控帧率的语音大模型,在输入输出两端均实现自适应帧合并,6.25赫兹下推理速度提升一倍,语音对话质量超越同规模固定帧率模型。

Argo CD漏洞警示:GitOps基础设施应被视为零级核心资产

安全公司Synacktiv披露了Argo CD中一个未修复的高危漏洞,影响其repo-server组件的未认证gRPC端点。攻击者若能访问该端点及Redis数据库端口,可执行恶意命令、篡改部署数据,并在启用Auto Sync时自动推送恶意配置。由于Helm chart部署默认未启用网络策略保护,集群内任意受损Pod均可触发攻击。专家建议企业将Argo CD视为零级控制平面组件,实施严格的东西向流量隔离与特权访问管控。

中南大学团队打造“自我进化“的AI训练数据工厂:被丢弃的“废品“竟是最好的老师

这项研究提出DataEvolver框架,把被丢弃的"不合格训练图片"转化为改进数据收集策略的反馈,让AI文字图像生成训练数据的构建流程能自我进化,在相同数据量下显著提升文字渲染质量。

2017

07/25

15:03

分享

点赞

Argo CD漏洞警示:GitOps基础设施应被视为零级核心资产

AI投资拖累科技巨头气候承诺,碳排放持续攀升

Voltpost携手InCharge Energy,路灯电动车充电桩加速在美国扩张

Sonair发布全球首款获安全认证的3D超声波传感器

Niantic Spatial为Scaniverse新增USDZ导出功能,助力机器人仿真工作流

仿脑光传感器有望加速AI图像处理

Norm Ai融资1.2亿美元,估值达12亿美元,以AI智能体重塑法律服务

Bidbus获1500万美元融资,让经销商竞价收购你的二手车

AI法律创业公司Norm完成1.2亿美元C轮融资,跻身独角兽行列

征程赶超|WAIC 2026理论突破:以数理双向赋能为钥,开启AI范式革新新征程

征程赶超|WAIC 2026 Token经济:按下加速键,从技术计量到产业新范式

征程赶超|WAIC 2026科学智能:AI4S从“辅助计算”到“自主发现”,中国如何重塑全球科研版图?